Økonomiske gevinster for det offentlige ved avvikling av skattetrekkskonto

I forslaget til nye regler skal forskuddstrekk på lønn betales direkte til Skatteetaten hver måned. Skattekreditorene vil dermed motta skatteinntektene tidligere enn i dagens system, selv om skatteinnbetalingene isolert sett forblir uendret.

Avviklingen av skattetrekkskonto innebærer likevel at det offentlige får tilgang til skattemidler tidligere. Dette gir en økonomisk fordel i form av økt likviditet, og åpner for muligheten til å tjene renteinntekter.

Finansdepartementet har fått tall fra Skatteetaten som viser at det hittil er betalt inn 662 milliarder i forskuddstrekk for inntektsåret 2024. (jf. brev fra Finansdepartementet datert 28. april. 2025).

Gammel ordning med skattetrekkskonto

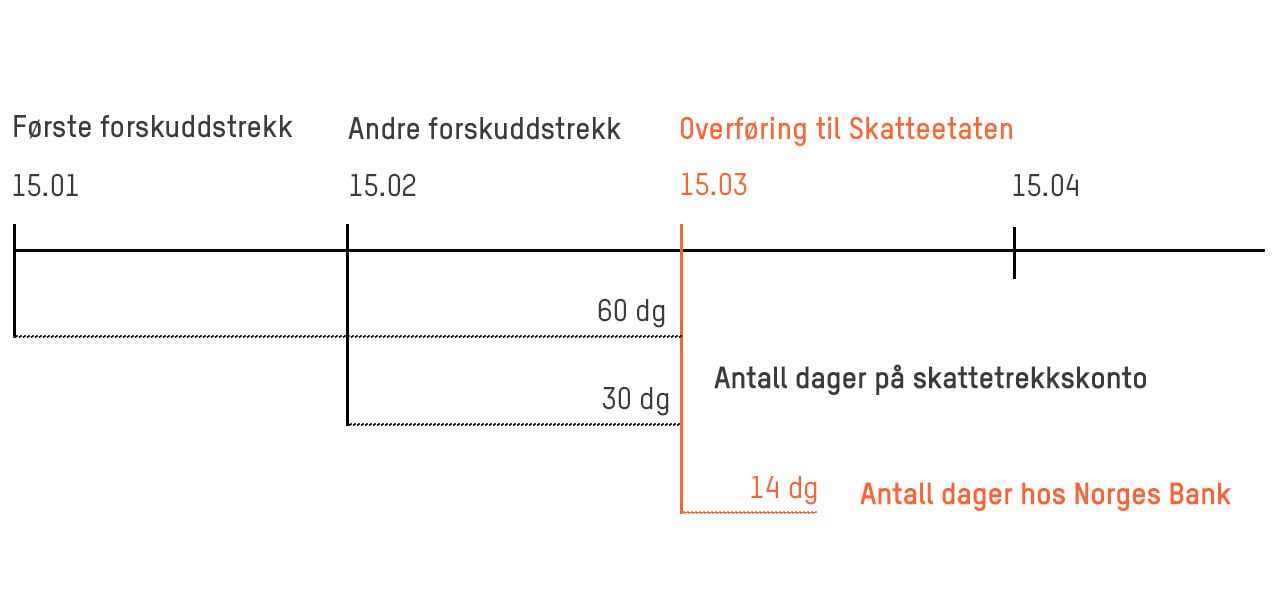

I den gamle ordningen omfatter hver termin to lønnsutbetalinger, hvor forskuddstrekket samtidig settes inn på en særskilt bankkonto (skattetrekkskonto). Midlene overføres deretter til Skatteetaten den 15. i måneden etter hver tomånedlige termin.

Hvis vi antar at lønnsutbetaling foregår den 15 i hver måned, innebærer det at første forskuddstrekk står på konto i omtrent 60 dager, og det andre i 30 dager, før midlene overføres til Skatteetaten.

I henhold til Finansdepartementets brev står innbetalinger til staten, samt rundt 20 prosent av innbetalingene til kommunene, på konto hos Norges Bank i om lag to uker. De resterende 80 prosentene av kommunemidlene utbetales til kommunene etter kun noen få dager.

Modellen for innbetaling og oppbevaring av forskuddstrekk kan illustreres slik:

Ny ordning med direkte innbetaling

Når den nye ordningen trer i kraft, skal forskuddstrekket innbetales samtidig med lønnsutbetaling, noe som innebærer at skatteinntektene vil tilflyte det offentlige månedlig – i motsetning til dagens terminvise innbetalinger.

Hvor stor rentegevinst stat og kommuner faktisk kan oppnå som følge av endringen er usikkert.

Mulighetsrommet er avhengig av tre faktorer, hhv. størrelsen på de månedlige innbetalingene, hvor lenge midlene står på konto, og til hvilken rentesats.

Vi er nå kjent med at provenyet på forskuddstrekk for 2024 var omtrent 55 milliarder per måned, dvs. 662 milliarder totalt.

Med utgangspunkt i et månedlig forskuddstrekk på cirka 55 milliarder (662 milliarder fordelt over 12 måneder) kan vi simulere renteinntekter under ulike forutsetninger om rentenivå og antall dager med forrentning.

Se tabell nedenfor.

Som et eksempel viser tabellen at dersom hvert forskuddstrekk står på bankkonto i 30 dager og forrentes med 3,5 prosent, vil det offentlige kunne oppnå renteinntekter på 1,9 milliarder kroner årlig.

I praksis innebærer den nye ordningen at «startstreken» flyttes inntil 60 dager tidligere. Dette gir det offentlige en likviditetsfordel som potensielt kan gi meravkastning, avhengig av hvordan midlene disponeres.

Den faktiske gevinsten vil avhenge av hvorvidt pengene går til forbruk umiddelbart etter at de er tilgjengelige, eller om de plasseres i rentebærende instrumenter.

Vi vet at statens overskuddslikviditet kanaliseres til Statens pensjonsfond utland (Oljefondet), mens kommunene kan plassere sine midler i for eksempel bankinnskudd, aksje- eller obligasjonsfond. Over tid kan dette gi betydelige inntekter i form av renter, utbytte og verdistigning.