Lønn eller utbytte i 2026 – oppdatert Excel-verktøy

Valget mellom lønn og utbytte er relevant for personer som både er aksjeeier og ansatt i eget selskap. Hva som skattemessig er mest gunstig, må vurderes ut fra den samlede skattebelastningen for både eier og selskap. Siden eierlønn påvirker selskapets årsresultat, vil høyere lønnskostnader redusere overskuddet og dermed også grunnlaget for utbytte.

Modellen sammenligner marginalskatt på lønnsinntekt, inkludert arbeidsgiveravgift, med samlet skatt på overskudd og utbytte. Resultatet synliggjøres ved å oppsummere alle skatter og utbetalinger for både eier og selskap.

I tillegg analyserer vi hvordan eiere med opptjent skjermingsfradrag bør prioritere mellom lønn, skattefritt utbytte og ordinært utbytte.

Last ned Excel-verktøyet

Dokumentet inneholder tre ark:

- Skattediagram etter AGA-sone (grafisk fremstilling av skatteoptimalt uttak)

- Lønn eller utbytte (alle skatteberegninger og relasjonen mellom eierlønn og resultatregnskapet)

- Lønn eller utbytte hvis eier har opptjent rett til skattefritt utbytte

Last ned verktøyet for beregning av relevante skatter og avgifter (Excel)

Vi anbefaler at verktøyet primært benyttes av de som har god forståelse av skatteregler og skattemodeller, og tar forbehold om eventuelle feil.

Bruksanvisning

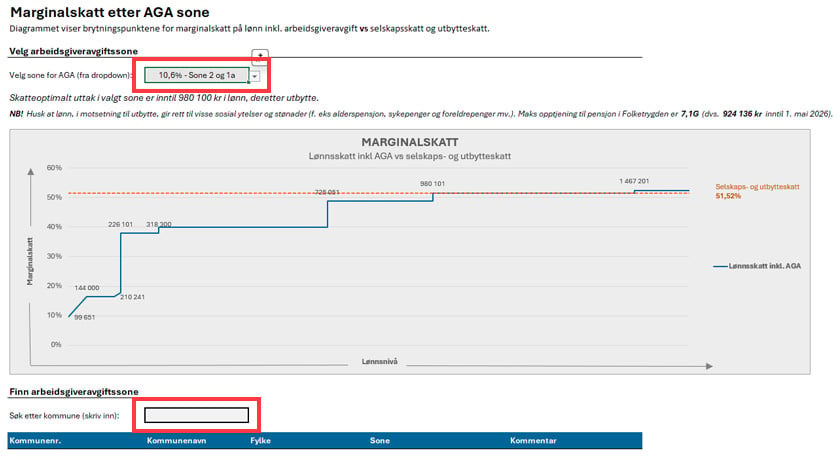

Ark1: Skattemessig optimalt lønnsuttak etter AGA-sone

Diagrammet viser marginalskatt på lønn i ulike arbeidsgiveravgiftssoner, inkludert alle relevante terskelverdier og brytningspunkter. Dette sammenstilles med en flat samlet sats for selskaps- og utbytteskatt på 51,52 prosent

'Når du har valgt arbeidsgiveravgiftssone, viser modellen hva som er skattemessig optimalt uttak av lønn. Brytningspunktet fremgår tydelig i diagrammet, der den heltrukne blå linjen (lønn) krysser den stiplede oransje linjen (utbytte).

Hvis du er usikker på hvilken AGA-sone som gjelder, kan kommunen søkes opp direkte i arket, hvor riktig sats vises automatisk.

|

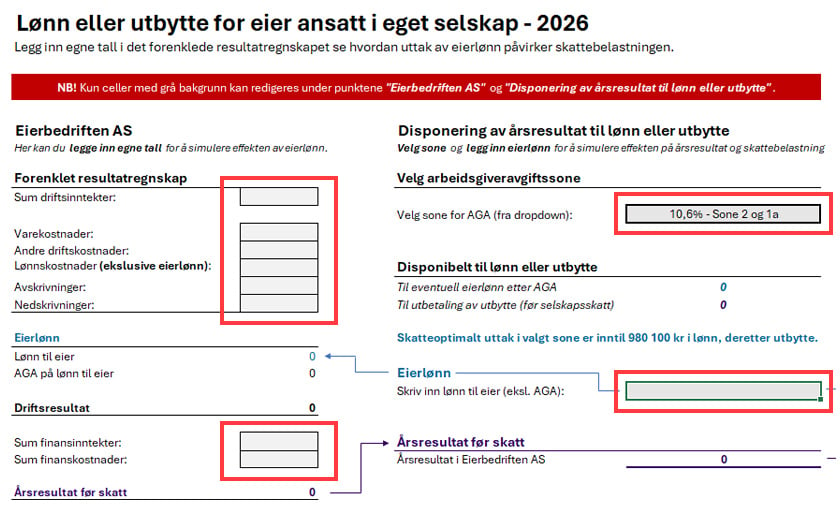

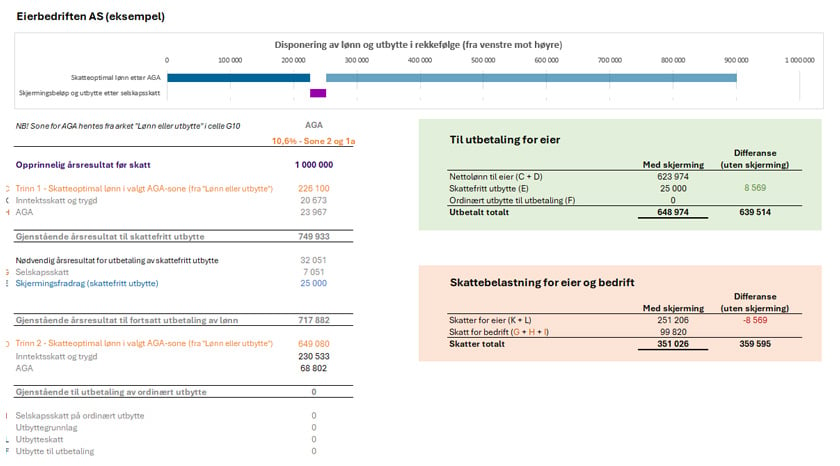

Ark 2: Lønn eller utbytte

Dette arket viser hvordan eierlønn påvirker selskapets årsresultat og beregner samlet skattebelastning for både eier og selskap.

Oppsettet bygger på et forenklet resultatregnskap for «Eierbedriften AS», som fungerer som et budsjett for 2026. Her kan du legge inn egne tall for å illustrere effekten for den enkelte eierbedrift. Hensikten er å synliggjøre disponibelt beløp før det tas ut lønn eller utbytte.

I seksjonen «Disponering av årsresultat til lønn eller utbytte» velger du først arbeidsgiveravgiftssone. Modellen gir deretter en veiledning om skattemessig optimalt lønnsuttak. Når du legger inn ønsket eierlønn, vises hvordan dette påvirker årsresultatet. Eventuelt restbeløp allokeres automatisk til utbytte.

Et viktig poeng er at hele årsresultatet ikke kan utbetales som lønn, ettersom arbeidsgiveravgiften også må dekkes av selskapets midler.

|

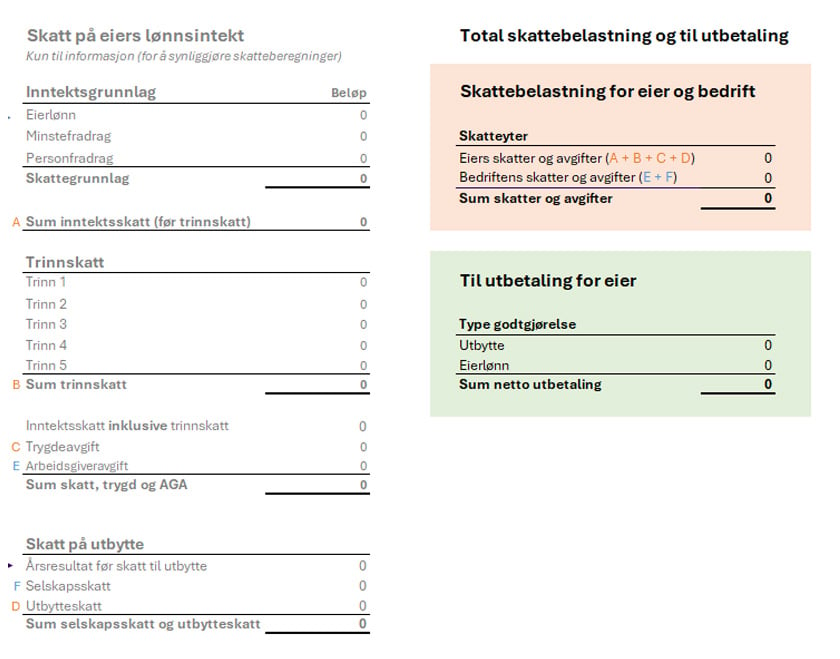

Til høyre i arket finner du en detaljert beregning av alle relevante skatter og avgifter for både person og selskap, samt nettobeløpene som tilfaller eier etter lønn og utbytte.

|

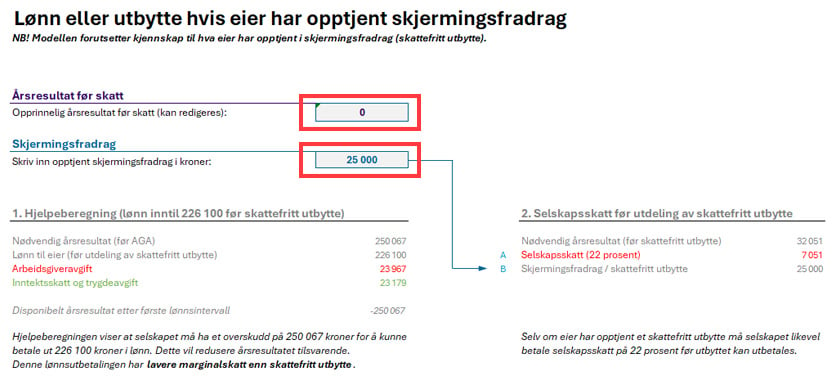

Ark 3: Optimal bruk av skjermingsfradrag

Dette arket bygger på tallene fra «Lønn eller utbytte» og henter automatisk årsresultat før skatt og valgt arbeidsgiveravgiftssone. Utgangspunktet er at det ennå ikke er tatt ut verken eierlønn eller utbytte, men at eier har tilgang på skattefritt utbytte gjennom skjermingsreglene.

Årsresultatet kan overstyres direkte i arket, men endring av arbeidsgiveravgiftssone må gjøres i ark 2. Deretter angis hvor mye eier har opptjent i skjermingsfradrag.

Oppsettet viser den prioriterte rekkefølgen mellom lønn, skattefritt utbytte og ordinært utbytte. Et sentralt poeng er at skattefritt utbytte må finansieres. Dersom eier ikke har tilgang på allerede beskattede midler, må selskapet betale 22 prosent selskapsskatt før et slikt utbytte kan deles ut.

Marginalskatten på lønnsinntekt inntil 226 100 kroner (før trinnskatt slår inn) er imidlertid lavere enn selskapsskatten. Det innebærer at eier normalt bør ta ut lønn opp til dette nivået først, deretter skattefritt utbytte, og så følge den ordinære modellen for skattemessig optimalt uttak.

|

Den nederste delen av arket viser automatisk optimal disponering av årsresultatet basert på AGA-sone, årsresultat og opptjent skjerming, samt den skattemessige gevinsten av skjermingsfradraget.

|

Skattemessige brytningspunkter

Rent skattemessig vil det være mest gunstig å ta ut lønn opptil følgende terskelverdier, avhengig av arbeidsgiveravgiftssone:

- Sone 1 og 1a (14,1%) – Lønn inntil 980 100 kr, deretter utbytte

- Sone 2 og 1a (10,6%) – Lønn inntil 980 100 kr, deretter utbytte (men svært liten forskjell mellom lønn og utbytte i intervallet mellom 980 100 kr og 1 467 200 kr)

- Sone 3 (6,4%) – Lønn uansett beløp, ikke utbytte

- Sone 4 og 4a (5,1%) – Lønn uansett beløp, ikke utbytte

- Sone 4a (7,9%) – Lønn uansett beløp, ikke utbytte

- Sone 5 (0%) – Lønn uansett beløp, ikke utbytte

Hvis eier har opptjent skjermingsfradrag blir den prioriterte rekkefølgen:

- Først lønn (ekskl. AGA) inntil 226 100 kr, dernest:

- Skattefritt utbytte i sin helhet, dernest:

- Lønn inntil man eventuelt når terskelverdier for skatteoptimal lønn, dernest:

- Ordinært utbytte

Skatt og sosiale ytelser

Valget mellom lønn og utbytte handler ikke bare om skatt. Lønn gir rett til sosiale ytelser som sykepenger, foreldrepenger og pensjonsopptjening. Disse ytelsene beregnes med utgangspunkt i grunnbeløpet i folketrygden (G).

Utvikling av grunnbeløpet i folketrygden (G):

| Årstall | Grunnbeløp | Endring fra året før |

| 2025 | 130 160 | 4,9% |

| 2024 | 124 028 | 4,5% |

| 2023 | 118 620 | 6,4% |

| Kilde: https://www.nav.no/grunnbelopet | ||

Før 1. mai 2026 er maksimal utbetaling av sykepenger og foreldrepenger 6G, som utgjør 780 960 kroner. Maksimal sparing til pensjon i folketrygden er 7,1G, som utgjør 924 136 kroner.

Dersom økningen i grunnbeløpet etter 1. mai 2026 blir 6,1 prosent eller lavere, vil det normalt ikke oppstå en konflikt mellom skattemessig optimalt uttak av lønn og maksimal pensjonsopptjening.