Regnskapsbedrifter må vokse for å opprettholde lønnsomheten. Eller…?

Konsolidering og vekst later til å være en gjennomgangstone når regnskapsbedrifter kommer i avisen, og store bedrifter omsetter mer pr. hode enn de små. Men påvirker størrelsen egentlig lønnsomheten?

Vekst og konsolidering er stadig tilbakevendende temaer når folk fra regnskapsbedrifter samles.

Det koster å holde seg á jour med det ustanselige tilsiget av nye lover, regler og pålegg. Bransjen er vant med å investere i en jevn kompetanseutvikling, men nye regler krever i stigende grad omfattende og tidkrevende prosedyrer, samtidig som de gjerne medfører et behov for nye IT-systemer.

Alt dette stiller krav til bedriftens økonomiske løfteevne, og det er naturlig å tenke at slikt favoriserer de større enhetene. Så hvordan påvirker dette lønnsomheten?

Den vanskelige mellomfasen

Svein Austheim er fagansvarlig analyse i Regnskap Norge, og han har gravd mye i 2020-regnskapene til norske regnskapsbedrifter for å finne ut mer om dette.

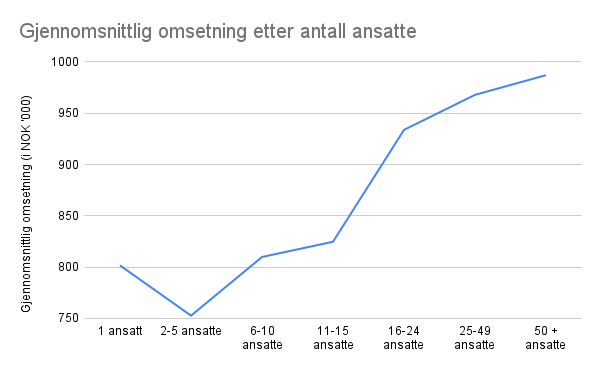

– Vi ser jo at den gjennomsnittlige omsetningen pr. ansatt ser ut til å være høyest i de største regnskapsbedriftene. I gruppen som har 50 ansatte eller mer, ligger snittet over 23 prosent høyere enn hos dem som driver alene, sier han.

– Enda tydeligere virker det dersom vi ser på forskjellene mellom de litt mindre enhetene. Snittomsetningen pr. ansatt er faktisk høyere blant dem som driver alene, enn den er i bedrifter med mellom to og fem ansatte, fortsetter han.

Selv om tallene viser tydelig at forskjellene finnes, taler de imidlertid ikke like tydelig om hva differansen kan skyldes. Austheim mener at mulige forklaringer kan være at når en regnskapsbedrift får ansatte, må noen plutselig bruke deler av sin tid på ledelse – personaladministrasjon, opplæring, salgsarbeid og annet som ikke er direkte fakturerbart.

– Det er også mulig at en person som driver alene kan være litt mer kresen på hvilke oppdrag hen velger å påta seg, mens bedrifter med 2-5 ansatte kanskje har vanskeligere for å si nei til det som mer eller mindre tilfeldigvis banker på døren, sier han.

Når de store regnskapsforetakene ligger såpass mye høyere i snittomsetning pr. ansatt, kan en mulig forklaring være at de har ganske mye større (og mer betalingsvillige) kunder enn småforetakene – samt at de har et bredere og kanskje mer avansert tjenestespekter. Muligens.

Tydeligere på resultatet

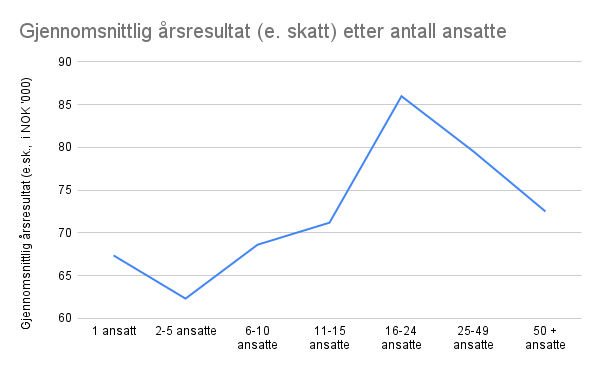

Om snittomsetningen er høyere blant de store, er det ikke de som har høyest årsresultat pr. ansatt. Der er det nemlig de mellomstore regnskapsbedriftene – de med mellom 16 og 24 ansatte – som helt klart tar kaka. Årsresultatet i denne gruppen ligger 18,6 prosent høyere enn hos de med over 50 ansatte, og hele 27,6 prosent over de som driver alene.

– Heller ikke her sier det seg selv hva dette skyldes, men det er mulig at regnskapsbedrifter som når denne størrelsen, må innføre et lag av seniore mellomledere med et visst nivå på lønningene. Disse er ikke nødvendigvis ledere på heltid, men den oppgaven vil nødvendigvis – eller skal vi si forhåpentligvis – måtte stjele i hvert fall en del av deres fakturerbare tid, sier Austheim.

Han understreker at Regnskap Norge ikke har anledning til å kartlegge priser på regnskapstjenester blant medlemsbedriftene, fordi Konkurransetilsynet frykter at dette kan føre til «samordning og koordinering» av prisnivåene i markedet. Derfor vet han ikke om det kan være differanser mellom hvilken pris små og store regnskapsbedrifter tar ute hos kundene, eller om dette kan spille inn på lønnsomheten.

– Men SSB har derimot en samlet prisindeks som blant annet viser utviklingen på prisene for både regnskaps- og revisjonstjenester. Den viser at regnskapstjenester har hatt høyere prisøkning enn revisjonstjenester siden 2010. Samtidig har prisene økt mer enn snittlønningene til autoriserte regnskapsførere siden 2012, i tillegg til at oppdragsmengden har økt med 4,3 prosent i snitt hvert år siden 2007, slår han fast.

Ikke så tydelig

Austheim mener likevel at dette med å dele inn regnskapsbedrifter etter størrelse eller antall ansatte, ikke nødvendigvis er en god indikator på verken omsetning- og/eller lønnsomhet per ansatt. Feilmargin og standardavvik er store, og det finnes ingen kategoriinndeling som statistisk sett gir klare holdepunkter i hverken den ene eller andre retningen:

– Det er et munnhell innen statistikk som sier at «kategori er ikke årsak», og det gjør seg nok gjeldende her. Det betyr at selv om byråene er inndelt i grupper etter byråstørrelse, betyr ikke det nødvendigvis at det finnes noen årsakssammenheng mellom selve kategoriseringen og de økonomiske resultatene som selskapene leverer, sier Austheim.

Han forteller at det helhetlig sett er til dels store variasjoner i omsetning per ansatt blant norske regnskapsbedrifter. Det hjelper ikke beregningene at informasjonen som registrene har tilgjengelig for antall ansatte, er et upresist mål på arbeidsinnsats (de sier for eksempel ingenting om stillingsbrøk). Det ville vært langt bedre å kalkulere etter antall utførte arbeidstimer per regnskapsforetak, men denne informasjonen finnes jo ikke i registrene.

– Vi ser altså «stor strekk i laget» innen alle byråstørrelser. Det er for eksempel store innbyrdes forskjeller blant byråer med 2 ansatte – noen har høy omsetning per ansatt og andre lav, og det samme ser vi med lønnsomheten, helt opp til de noe større virksomhetene.

– Konklusjonen er at størrelsen på regnskapsbedriften neppe er noen særlig god indikator på hvilke resultater du kan oppnå. Eller sagt på en annen måte: Du kan faktisk gjøre det bra både som liten og stor, slår Austheim fast.