SLIK gjennomførES kontrollENE

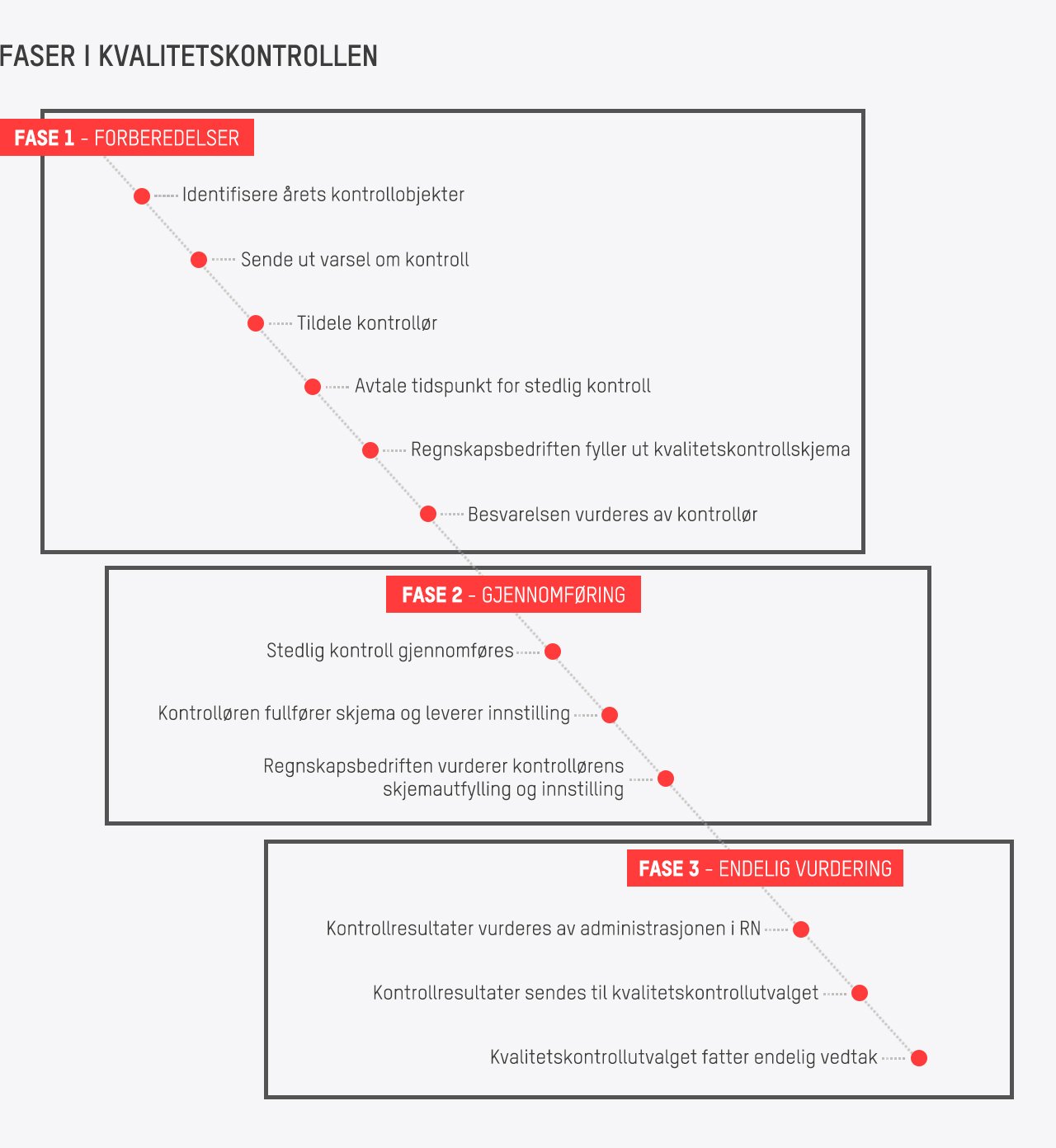

Kvalitetskontrollen kan deles inn i 3 faser, henholdsvis forberedelsesfasen, gjennomføringsfasen og vurderingsfasen.

Forberedelesesfasen har fokus på det som foregår i forkant av selve kontrolldagen. Gjennomføringsfasen involverer selve kontrollen og utarbeidelse av kontrollrapporter. Vurderingsfasen omfatter en faglig gjennomgang av kontrollrapporter, og at kvalitetskontrollutvalget fatter endelige vedtak.

Fasene og deres tilhørende oppgaver kan illustreres slik:

OM KVALITETSKONTROLLUTVALGET

Kvalitetskontrollutvalget behandler alle kontrollrapporter i anonymisert form. Utvalgets mandat er å konkludere med et av følgende vedtak:

- Godkjent

- Begrenset oppfølging

- Etterkontroll

Det endelige vedtaket skal være faglig begrunnet, rettferdig og det skal gjenspeile kvaliteten på utført arbeid i regnskapsforetaket. Vedtakene bygger på kontrollørenes rapporter og innstilling, samt administrasjonen i Regnskap Norge sin faglige vurdering.

Kvalitetskontrollutvalget har vedtatt generelle retningslinjer og rutiner for oppfølging av de ulike vedtaksformene. Rutinene tilsier at regnskapsforetak som får vedtak om godkjenning ikke blir underlagt noen form for formell oppfølging. De skal likevel rette opp eventuelle påpekte mangler innen rimelig tid. Vedtak om begrenset oppfølging tilsier at kontrollen har avdekket vesentlige mangler, men i et begrenset omfang. I slike tilfeller blir regnskapsforetaket fulgt opp i ettertid, og må innen en gitt tidsfrist dokumentere overfor utvalget at manglene er utbedret. Vedtak om etterkontroll innebærer at regnskapsforetaket har så alvorlige og systematiske mangler at det vil bli gjennomført en ny stedlig kontroll påfølgende år. Dersom feil og mangler ikke utbedres sendes saken til Disiplinærutvalget i Regnskap Norge.

OM KONTROLLØRENE

Til å gjennomføre kontrollene engasjerer Regnskap Norge personer fra medlemsmassen. Kontrollørene blir valgt på bakgrunn av deres faglige kvalifikasjoner, erfaring og personlige egnethet.

Alle som påtar seg verv som kontrollør må selv ha vært gjenstand for kvalitetskontroll. Det er også et absolutt krav at de signerer en særskilt taushetserklæring. Denne omfatter alt de blir kjent med i rollen som kontrollør og under utøvelsen av kontrollppdrag.

Det legges stor vekt på å unngå eventuelle interessekonflikter i organiseringen av kvalitetskontrollene. Kontrollørene skal opptre objektivt og uavhengig i alle sammenhenger. De skal under ingen omstendigheter oppnå kommersielle eller markedsmessige fordeler, verken personlig eller på vegne av arbeidsgiver, av å gjennomføre kontroller. Det må derfor være tilstrekkelig forretningsmessig avstand mellom kontrollør og regnskapsforetaket de skal kontrollere.

Dette medfører at regnskapsforetakene har anledning til å be om en annen kontrollør dersom det foreligger saklig grunn.