Bokføring av beregnet og innrapportert arbeidsgiveravgift for mai og juni 2020

Vi legger til grunn at bokføringen i sone I til IVa behandles som avgiftsreduksjon, mens arbeidsgivere i sone V må bokføre tilskudd.

Satsen for arbeidsgiveravgift for 3. termin (mai og juni) er redusert med 4 %-poeng for alle arbeidsgivere, uavhengig av hvilken sone arbeidsgiveren driver virksomhet i. I sone V får arbeidsgivere en tilsvarende kompensasjon.

Satsreduksjonen gjøres på arbeidsgiveravgiftsgrunnlaget i tredje termin (mai og juni), men rapporteringen fra arbeidsgiverne skal skje som normalt med ordinære satser. Skatteetaten beregner så hva den reduserte arbeidsgiveravgiften utgjør på grunnlag av arbeidsgiveravgiftsgrunnlaget som arbeidsgiver har rapportert i a-meldingen i mai og juni (3. termin), og sender ut krav hvor reduserte satser er ivaretatt til arbeidsgiverne før forfall 3. termin. Forfall er utsatt til 15. oktober.

Vi har lagt til grunn at sonene som får redusert avgiftssats kan gjennomføre bokføringen med hjelp av en reduksjon av arbeidsgiveravgiften.

For å kvalitetssikre vurderingen tok vi kontakt med Skatteetaten og har derfra fått tilbakemelding om at Skatteetaten legger til grunn at nedsettelsen av arbeidsgiveravgiften for tredje termin i sone 1 - 4 er en midlertidig satsreduksjon, og ikke et tilskudd. Dette er også kvalitetssikret med Finansdepartementet.

I sone V hvor det er nullsats, mener vi det er korrekt å behandle kompensasjonen disse får som et tilskudd.

Bokføring av avgiftsreduksjon i sone I - IVa

Arbeidsgivere som helt eller delvis beregner arbeidsgiveravgift etter satsene for sone I, Ia, II, III, IV eller IVa skal få en reduksjon av beregnet pliktig arbeidsgiveravgift for mai og juni tilsvarende 4 prosent av arbeidsgiveravgiftsgrunnlaget innenfor disse sonene for disse månedene. Denne reduksjonen kan behandles som er en redusert arbeidsgiveravgift under 54 serien.

For avstemmingsformål anbefaler vi å benytte egen konto for denne f.eks: 5401 Redusert arbeidsgiveravgift 3 termin 2020

Forslag til bokføring:

Grunnlag arbeidsgiveravgift kr 1 000.000

Beregnet arbeidsgiveravgift sone 1 kr 141.000 Bokført på vanlig måte. 5400/2770

Når betalingskrav mottas, bokføres reduksjonen (4%) kr 40.000 (141.000-101.000) på følgende vis: 2770/5401

Dette gjelder uavhengig av om arbeidsgiveravgiften er betalt før eller etter mottatt betalingskrav fra skatteetaten for 3 termin.

For mye innbetalt på 3.termin blir tilbakebetalt og krediteres konto 2770.

Bokføring av tilskudd i sone V og Svalbard

Stortinget har vedtatt en kompensasjonsordning for arbeidsgivere i sone V (tiltakssonen) og på Svalbard der satsen for beregning av arbeidsgiveravgift er null. Det gis tilskudd på 4 pst. av arbeidsgiveravgiftsgrunnlaget for 3. termin (mai og juni) 2020.

Tilskuddet skal tilsvare den fordelen andre arbeidsgivere får gjennom den vedtatte reduksjonen i pliktig arbeidsgiveravgift for tredje termin. Tilskuddsbeløpet blir automatisk beregnet på grunnlag av rapportert arbeidsgiveravgiftsgrunnlag i a-meldingene.

Skatteetaten vil utbetale tilskuddet innen 1. september. Vi anbefaler å behandle dette som en redusert lønnskostnad under offentlige tilskudd under 57 serien.

Forslag til bokføring:

Grunnlag arbeidsgiveravgift 0-sats kr 1.000.000

Mottatt tilskudd kr 40.000 anbefales bokført som en kostnadsreduksjon på konto 5750 Annet lønnstilskudd (jf. Saf-t kontoplan).

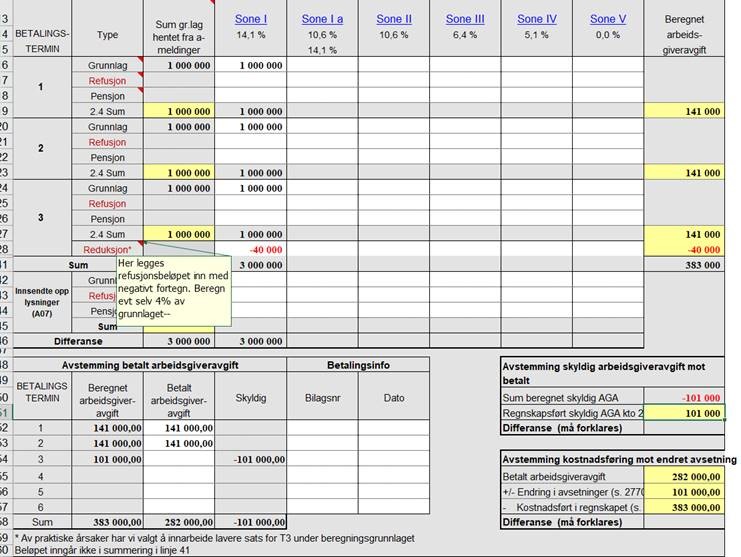

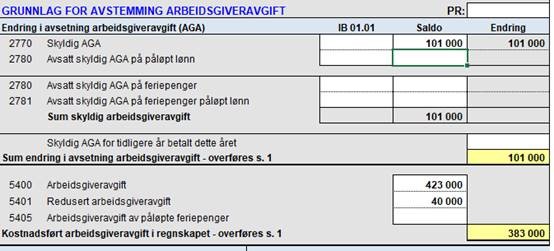

Avstemming av arbeidsgiveravgift for 3. termin

Vi la i juni ut justert skjema for avstemming av arbeidsgiveravgift i KS Komplett, hvor vi har innarbeidet redusert arbeidsgiveravgiftssats for tredje termin.

Redusert avgift og tilskudd i sone V føres på egen linje i avstemmingsskjemaet, slik at det ikke påvirker avstemmingen av de innsendte opplysningene (A07)

Eksempel utfylling:

I avstemmingsskjemaet kan både redusert avgift og tilskudd i sone V legges inn under redusert arbeidsgiveravgift.